比爾的財經廚房  50

50

首先必須說,流動性挖礦,這「挖礦」兩字,可能引發錯誤的聯想。一般可能直覺聯想「比特幣挖礦」、「顯卡礦機挖礦」,類似這些跟加密貨幣相關的說法。而即便比特幣挖礦已經存在在市場上超過12年,對大多數人來說,為什麼比特幣是用挖的,還是很匪夷所思,是要怎麼挖?礦在哪?相信我節目還是會有一些小白聽到,因此,我們再快速的解釋一下,比特幣的挖礦是怎麼回事?首先,我們還是把比特幣區塊鏈當作是在同一個教室裡的同學們,小比跟小特兩個人看著手機直播足球賽,各自在為自己的球隊加油。小比跟小特說:「如果德國隊輸了,我就給你100元」,小特說:「誰怕誰,如果法國隊輸了,我也給你100元」。其他同學就說,那麼你們身上有100元嗎?小比跟小特都把錢包給同學們看,裡面都有100元,同學們就各自在自己的小本本上面寫上,「小比錢包有100元」、「小特錢包有100 元」。比賽結果揭曉,法國隊輸了,小特把100元交給小比。班上同學也跟進把這個過程記錄在小本本上。這個過程中,有一個同學記得最快,最完整,他會從這個過程當中得到一個獎勵,是一枚「好寶寶貼紙」。這個在區塊鏈記帳的過程就是「挖礦」,而這個好寶寶貼紙就是獎勵工作量證明(Proof Of Work)所獲得的代幣,可能是比特幣或是以太幣。也因此,所謂的挖礦賺錢,也就是協助記帳獲得代幣獎勵的過程。

- AMM自動化造市商

- 流動性挖礦的原理

在我們開始討論流動性挖礦之前,必須先討論在Defi世界中,我認為非常偉大的創新,至少我的腦袋是想都沒想過這件事情可以這樣完成,也就是AMM自動化造市商。先從這個名詞來做個解釋,什麼是「造市」?早年我在券商的時候,很幸運客戶在我的服務的過程中,順利的上櫃公開發行,股票掛牌了。但是股票掛牌只是交易過程的一小步,券商還需要做「造市」,也就是假設當很多人搶著要買,那麼在前五天沒有漲跌幅的時刻,多少價格是一個適合賣出老股的時機?要賣出多少?如果行情不佳,要以多少的價位來承接,穩住上櫃的蜜月期?這些都是券商要考量的。這個創造流動性,供應市場籌碼或是回收籌碼的過程,就是「造市」。而造市的工作在過去需要一整個承銷部的人力來操作,這為什麼可以自動做到呢?

傳統股票交易所或是中心化加密貨幣交易所,都是透過訂單簿來協助買賣雙方就資產的價格達成一致,並將雙方匹配在一起以實現交易。訂單簿大家可能有點陌生,在台股最常見的就買賣價外五檔價格,我們可以看到比市價高五檔的賣價(通常是紅色的),也可以看到低五檔的買價(通常是綠色的)。這種形式,就是以訂單簿的方式來找尋成交價格。而自動化造市商則是使用智能合約來協助買賣雙方在去中心化交易所當中,可以找到兩種資產相對的公平價格,而不需要使用訂單簿。過程當中,用戶透過代幣礦池(或稱為流動性礦池)來進行交易。

簡單來說,自動化造市商允許買賣雙方透過其他交易者提供的流動性礦池進行交易,將一種加密貨幣轉換為另一種加密貨幣。而用戶因為在去中心化交易平台提供流動性而獲得交易費和協議代幣的獎勵。因此,挖礦賺代幣,是協助記帳獲得代幣獎勵的過程。而流動性挖礦則是提供流動性獲得代幣獎勵的過程。因而也被加上「挖礦」兩個字。

自動化造市商透過一套恆定造市商模型,簡稱CPMM(Constant Product Market Maker)來管理流動性、確認交易對之間的兌換價格,以及交易滑點。每一個交易對都由一個流動池合約來管理,流動池當中兩種幣的當前總價值永遠是等值的。舉例來說,假設資金池中有100個A和10個B,也就代表目前10個A的價值等於1個B,A與B的價格關係是1:10。當交易產生,價格就會發生變動。對於交易者來說,如果他要把A兌換成B,就需要支付10個A,並且加手續費。而由於滑點(滑價)的存在,一般來說,交易者收到的B會小於1個。當資金池越大,對於B來說,滑點就越小。而投資人能透過流動性挖礦賺到收入的方式,就是為流動池提供流動性。也就是存入價值相等的A與B。同樣是先前的案例,10個A的價值等於1個B,我們就按照這個比例,存入A和B,就可以參與流動性挖礦了,去中心化交易所自動把手續費收入分給流動性提供者。

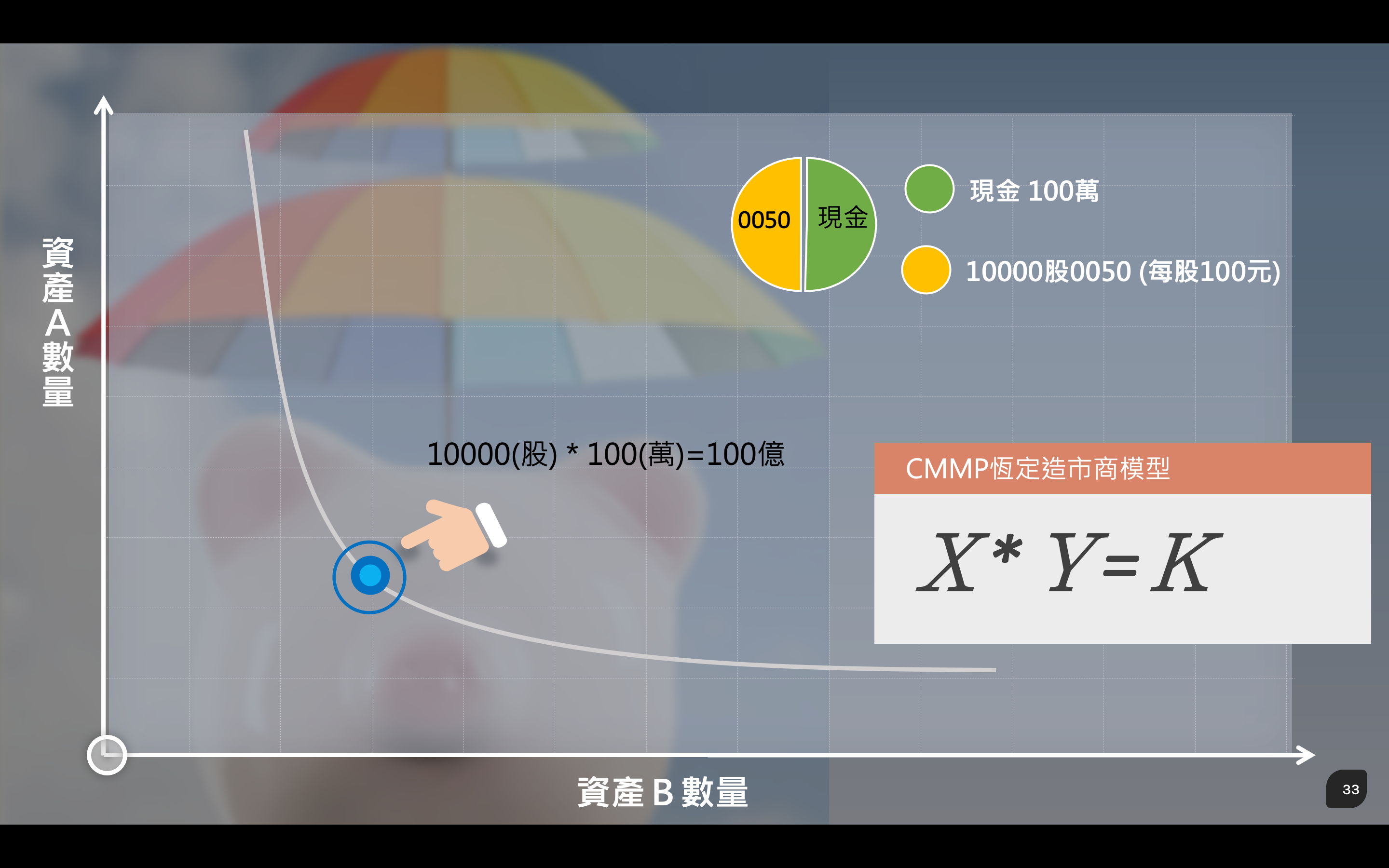

關於恆定造市商模型(CPMM),我們再深入點討論。其實就是一個美妙的公式:xy=k。假設交易對是A和B,其中x是流動性池中A的總流通量,y是B的總流通量,在不增加或減少流動性的情況下,無論交易多少次,x和y的乘積k都是不變的。由於每次交易,都會改變流動池中A和B的數量,所以它們的價格就會發生變化。我們可以通過簡單的公式推導,計算出每次的交易價格和滑點影響。

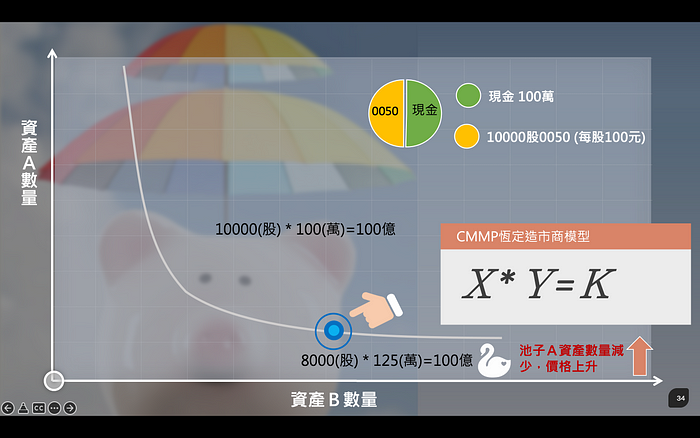

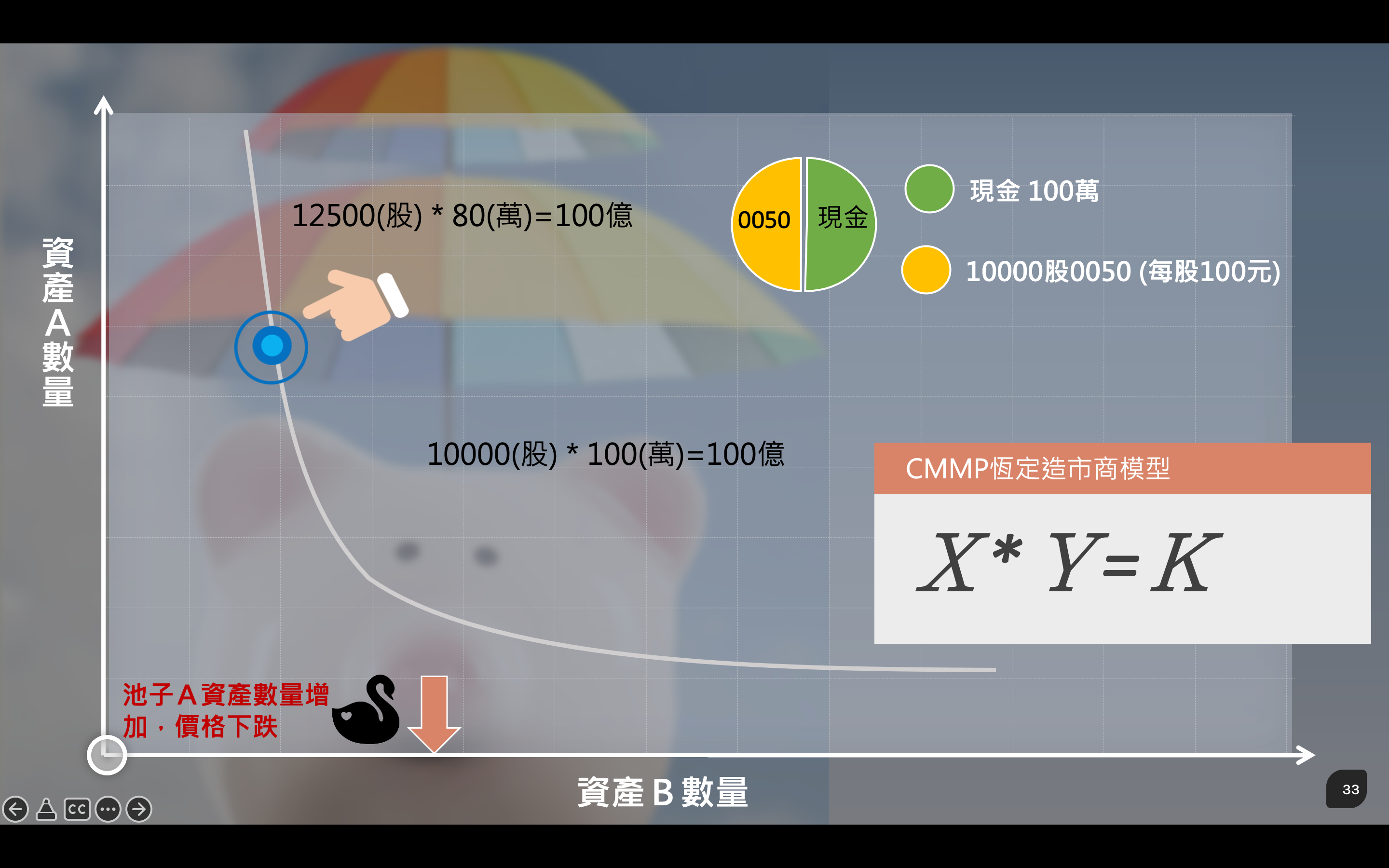

為了讓你更清楚我們剛剛講的內容,我現在將流動池中的資產簡化為新台幣與0050。流動池中的新台幣價值與0050的價值永遠保持各一半。請注意,是價值均等,而不是數量均等。舉例:有價值100萬的新台幣,與10000股的0050,目前市價100元。方便解釋,我在文稿中放了三張圖,大家可以對照閱讀。初始的X的數量會是10000(股),Y的數量則是100萬,K值等於100億。

當有交易者,帶著新台幣進來流動池,也就是買進0050,然後將0050領走,池子當中的0050減少了2000股,此時X=8000,K值100億不變,Y的數量會變成125萬,也就表示,0050的價格上漲到了一股125元。

換句話說,當有交易者,帶著0050進來流動池,也就是賣出0050,然後將新台幣領走,池子當中的新台幣減少了20萬,此時Y=80萬,K值100億不變,X的數量會變成12500股,也就表示,0050的價格下跌到了一股80元。

也因此,自動化造市商可以在不需要訂單簿的情況下,就能夠依照市場對於A或B兩種不同的加密資產的需求,制訂出市價。過程當中由於AMM 不會隨着其他市場的變動而更新此價格,市場價格只會隨着池中有人進行交易,代幣儲備率的變化而變化。此時,如果 Binance 中的 ETH 價格比較低,而Uniswap流動池當中的ETH比較高, 也就表示Uniswap流動池的ETH呈現溢價的狀態,這裡就產生了套利機會。舉例來說:套利者在 Binance 上購買便宜的 ETH,然後在 Uniswap 上出售以獲利。他們會一直這樣做,直到 Uniswap ETH 單位價格與 Binance 相同,他們無法再通過賣出 ETH 獲利為止。因此,即使 AMM 不會根據現實世界的資訊更新報價,由於套利者的存在,交易者仍然可以預期 AMM 的報價會密切跟市場價格同步。

那麼,講了這麼多,到底一個初次想要嘗試流動性挖礦的投資人,該先有怎樣的心理建設呢?首先,假設你放入流動池中的資產有一個是穩定幣,另一個不是,那麼最大的風險就來自於非穩定幣的幣價波動,因為在你參與流動性挖礦取得流動池的獎勵的過程當中,最後你換回來的是兩包等值的資產,當其中非穩定幣的幣價走低,你拿回來的整體資產價值也會跟著等比例縮水,可以說是「保息不保本」。其次就是「無常損失」的問題,也就是相較於簡單地持有兩種資產與將資產拿來做流動性挖礦的表現差異。 當兩種資產有其中一種波動較大,就可能導致無常損失。市場上也有許多人提供了「無常損失計算機」可以方便你在正式參與流動性挖礦前參考。

總結來看,自動化造市商以及流動性挖礦是Defi的重要里程碑,而且這個領域的各種演化還在持續進行中,也有項目持續地喊出Defi 2.0 試圖修改最基本的AMM模型或是創造出新的流動性挖礦模式,例如流動性即服務 (LaaS) 模式,或將流動性資產貢獻與波動性代幣分開,以消除無常損失。整個DeFi還有很大的進步空間,值得你特別留意他未來的成長機會。

【圖文由比爾的財經廚房授權提供】

相關新聞

-

勞動部最新統計!台灣女性需多工作51天才達男性年薪|財經|品觀點新聞

-

鞋王張聰淵、王秋雄、王震乾、陳建民敢給 凝聚員工超強向心力|財經|品觀點新聞

-

品觀點X凱博|台商大陸退場 不可不知的稅務規劃|財經

-

品觀點 | 主要機構一致看衰明年國內景氣 通膨將持續 |產經

-

品觀點|房價如果真的跌了,難道原來買不起房的人就會買?|財經

-

品觀點│小熊來了嗎?幣圈小白怎麼操作?│財經

-

品觀點|台股市值占GDP達264% 陳冲:金融危機頂得住?|財經

-

《天下2千大》出爐,不懼疫擊 台商V型反轉|財經|品觀點新聞

-

80多人因資深沒年終!?日商YKK遭爆 奧步逼退老員工|財經|品觀點新聞

-

不是台積電 中鋼認輸!「這檔」靠穩定配息躍存股榜首|財經|品觀點新聞

更多發言

熱門

-

品觀點|與妻不睦 職業軍人殺子畏罪輕生|社會

農曆春節還沒過完,昨(13)凌晨在台中潭子發生一起人倫悲劇,蕭姓軍人因與妻子不睦,妻子要求離婚,在臉書留下約400字遺言後,涉嫌殺死2名稚子後墜樓。

-

品觀點 | 俄國盤算只是維持現狀 嚇阻烏克蘭加入北約 | 國際

美方近日再次宣稱,俄軍將入侵烏克蘭,美股首先下跌,14日的亞股,包括台灣、香港、中國、日本、韓國等也全線下挫;國際油價更衝到7年新高,預估將突破100美元大關

-

品觀點|台灣的房市有泡沫嗎?房價會崩盤嗎?|財經

曾經有個諾貝爾經濟學得主做這樣的描述:「如果今天價格上漲的原因是由於投資者相信,明天他們能以更高的價格賣出,而基本要素的價格又沒有調整,那麼就存在著泡沫。」

-

品觀點|萬安生命愛心公益不停歇 防疫第一線不缺席|社會

帝篁國際公益平台、萬安生命董事長吳賜輝及創辦人吳珅篁持續回饋社會,自疫情爆發以來,陸續救命神器、隔離衣給醫療單位,下一步要關心受疫情影響的社福單位。

-

品觀點|你是幽默,但卻無效率的「打岔型溝通」人嗎?|健康

幽默感在人際相處中,是很加分的人格特質,不過在有幽默感的同時,你有沒有發現自己常無法有效率的解決壓力較大的問題?