2023/05/04 19:41:57文/資深記者李錦奇

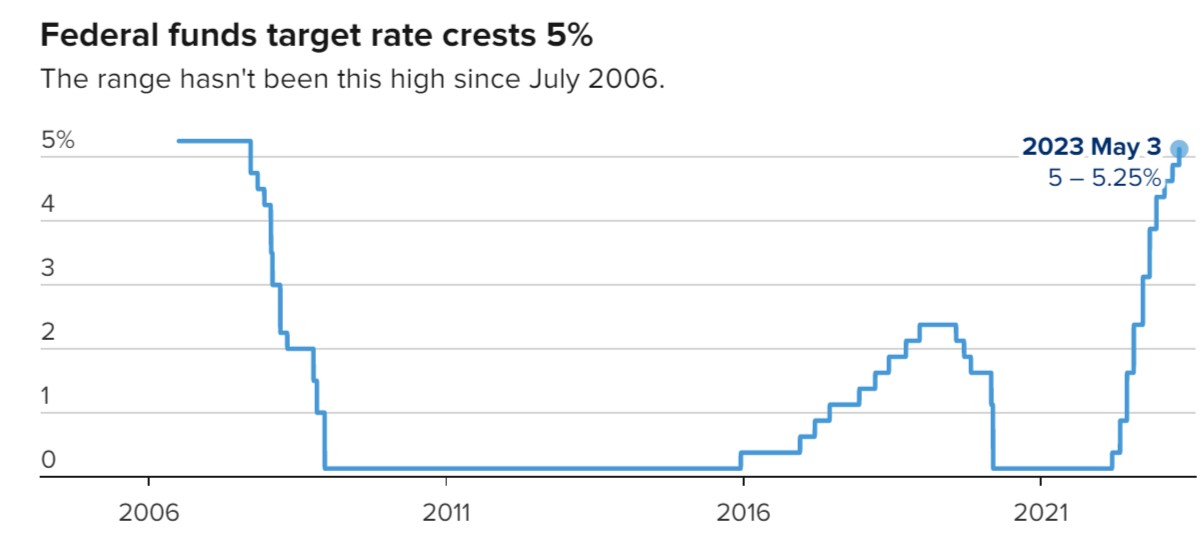

美國聯準會今天決議升息1碼(0.25個百分點),符合市場預期,這是去年3月以來第10次連續升息,聯邦基準利率來到5%-5.25%目標區間,是2007年9月以來的最高水平。聯準會主席鮑爾並未鬆口,仍強調通膨雖然緩和,但壓力繼續居高不下,距離通膨率回落至2%,還有很長的路要走,不認為今年有降息空間。

不過,聯準會政策聲明把上次的「一些額外緊縮是合適的」,這次調整為「評估額外緊縮是否合適」、並刪除「未來的升息腳步」字眼,仍讓外界解讀,是暗示本次升息後有望暫停升息。

這是聯準會利率連10升,累計已升息20碼,等於5個百分點。(如下圖,翻攝《CNBC》),但強力升息,打擊通膨,也讓銀行業出現動盪,像是第一共和銀行首季存款失血逾千億美元,由聯邦存款保險公司(FDIC)接管,最後被摩根大通收購,成為繼矽谷銀行、標誌銀行後,美國2個月內第3家被接管的銀行。

對於聯準會的決議,美股以下跌回應,道瓊指數下跌270點(跌幅0.8%),那斯達克指數下跌0.46%,費城半導體指數下跌1.32%。至於台股則是開低走高,收盤上漲55點。

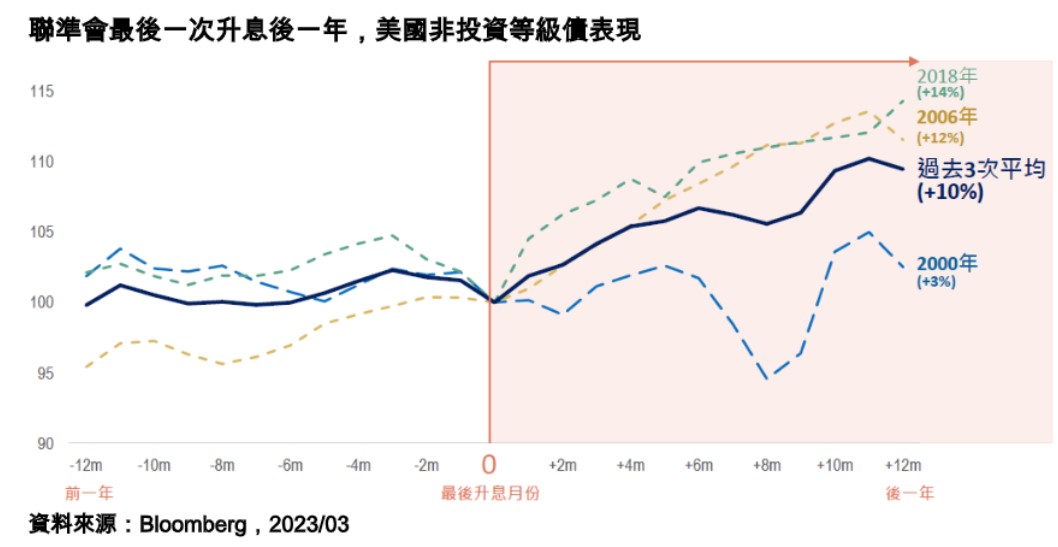

保德信指出,統計顯示,在聯準會政策走鷹派升息時,確實會對美債帶來上行壓力,不過一旦聯準會暫停升息甚至開始轉為降息,對於美國非投資級債市將轉為有力支持,回顧2000年、2006年、2018年三次聯準會宣布最後升息後一年,美非投等債全數走揚,且平均漲幅達雙位數之多。

PGIM保德信美元非投資等級債券基金經理人張世民指出,美國非投資級債殖利率大幅揚升,目前8%以上殖利率水準高於長期平均,即使短期因政策預期造成市場震盪,高殖利率也能作為下檔保護,而目前的價格更為布局美國非投資級債的甜蜜點,預料息收是現階段美元非投資級債主要的報酬來源。

張世民進一步表示,除了殖利率吸引力,投資非投等債最主要需留意違約風險,而美國銀行(BofA)對未來一年美國非投資級債違約率,已由高峰修正至約3.7%,從過往經驗分析,利差代表市場情緒,且往往先行反應,違約率下滑代表目前市場已經反映多數負面訊息,後續利差再大幅攀升空間有限。

張世民說明,長時間的高利率會導致信貸條件收緊,嚴格的信貸標準對美國非投資級債企業融資確實會造成影響,但是仔細探究其違約結構,過去違約多來自於體質較差的CCC級債券,而BB及B級債券違約率多數期間不超過1%,且目前美國非投資級債當中,CCC級債券占比僅13%,因此整體風險仍可控,慎選債券仍可創造美國非投資級債的投資機會。

張世民認為,由於升息政策傳導遞延,對景氣的影響恐將在2023年逐漸反映,在美國非投資級債布局上,建議分批布局、分散產業與發行人曝險,避免單一事件風險影響投組表現,並持有適量現金,待市場修正時加碼持股。

國泰投資級公司債(00725B)基金經理人林盈華指出,歷經聯準會連續10次升息,美國長天期公債、投資等級公司債殖利率也來到相對高點,以彭博全球投資等級債券指數(LGCPTRUU Index)為例,截至4/24,該指數價格為91.2,遠低於2012年以來的平均104,市場仍處於嚴重折價,加上收益率亦來到5.0%左右的相對高檔,投資人可把握未來債市多頭的投資契機。

至於該如何配置債券資產?林盈華指出,隨著聯準會如預期升息一碼,目前債券價位也來到歷史相對低點,根據過往經驗,升息循環尾聲到降息前,美國公債、投資等級債券表現較佳,若想要波段操作賺取價差者,可考慮布局美國公債ETF;若想穩穩領息的投資人,則可鎖定投資等級公司債ETF。

以國泰20年美債ETF(00687B)為例,聚焦投資穆迪信評Aaa最高等級的美國公債,風險低、收益穩健,因此當市場瀰漫不確定消息時,美國公債會是趨避需求的投資首選。加上其存續期間較長,約達17.65年,當未來Fed轉向降息時,將有更大的資本利得漲幅空間可期待,因此也可作為波段操作工具。

而投資等級公司債則可關注國泰投資級公司債(00725B),其精選殖利率4.5%以上的債券,且排除償債地位較低的次順位債券,降低債券違約率,00725B目前追蹤的指數到期殖利率,截至4/27已達5.81%,更加適合「存債族」,加上擁有季配息機制,可做為現金流規劃的工具。

國泰世華銀行認為,債市方面,目前總經面有利公債殖利率偏下趨勢,但信用利差有上升壓力,故布局上仍需以信用品質較佳者為先。而短線市場雖擔憂債務上限風險,但市場震盪中若逢殖利率反彈,都應視為布建債券部位的好時機。

匯市方面,5月有望成為Fed最後一次升息,然本輪升息循環較落後的歐洲央行仍在升息,意謂著支持美元強勢的歐美利差高位已過,往後預期基本面將支持美元趨貶。

股市方面,升息屆頂意謂著股市評價面有望逐步修復,但留意Fed仍持續在縮表,資金面仍不充沛下將限縮評價回升幅度,因此股市拉回布建仍是今年較佳策略,標的選擇上以現金流穩健的大型龍頭股為優先。

國泰世華銀行認為5月升息1碼後,有望暫停升息,主要考量原因有:(1)Powell先前提出暫停升息的條件之一,升息至實質利率翻正的目標已達成,最新政策利率區間5-5.25%,大幅高於3月PCE 4.2%及核心PCE 4.6%。

(2)近兩個月的銀行事件可能造成公司或個人的信用情勢收緊,進而產生類似升息的影響將持續。(3)3月以來公布的經濟數據大致符合預期,故預期Fed政策路徑應與3月點陣圖差異不大。

然今年是否有降息空間?條件是什麼?參考1994年以來四次升息的經驗,升息屆頂後,平均維持政策利率不變達8.5月後才降息。考量目前通膨仍高於前四次暫停升息時的水準,且失業率也是處於歷史低位,意味通膨不易快速回到Fed目標外,也隱含今年降息可能性並不大。

但若下半年遇到景氣或通膨快速下滑的情境,則不排除有降息可能。

對後續全球經濟看法、衰退的風險有多高?國泰世華銀認為,多項指標暗示景氣大方向仍較疲弱。例如作為景氣溫度計的長短利差,早就在去年倒掛,就連Fed主席Powell認證的「近期遠期殖利率利差(Near-Term Forward Spread)」模型也顯示未來一年衰退的機率高達90%。另外,利率位於高位,景氣無可避免的需要消化貨幣政策的遞延效果,且多項指標暗示景氣大方向仍較疲弱。

凱基投信認為,儘管鮑爾表示美國銀行業情況有所改善,認為銀行系統健康且具有彈性,但從地區性銀行股價表現來看,市場信心明顯不足;其次在債務上限議題,鮑爾表示本次利率決定並未考慮債務上限僵局,但暗示若無法達成債務上限協議,將對美國經濟帶來高度不確定性。

從基本面觀察企業獲利表現, S&P 500企業已公布53%財報,其中79%獲利優於預期,74%營收優於預期,預期第一季獲利衰退3.7%,較3月底預期的-6.7%明顯上調,顯示企業獲利保持強勁,同時分析師預期下半年獲利成長翻正,目前預期Q2 EPS衰退5%,Q3、Q4分別成長1.7%、8.8%。但考量評價面因素,目前美股評價仍高於10年均值,考慮信貸緊縮風險,預期美股維持整理格局。

凱基投信認為,展望後市,目前聯準會與市場對於後續降息的想法不同調,仍可能使市場波動持續,故投資配置仍會建議以多元分散且可依據市場環境動態調整的多重資產策略可做為目前的核心投資配置,以靈活應對市場變化。

股市部份,統計1990年以來歷史數據,美國停止升息後,未來一年S&P 500指數報酬率中位數可達雙位數,勝率更高達八成,若升息如市場預期已接近終點,且通膨及升息兩大股市利空因素逐步消退,股市投資吸引力將為之增加,凱基投信建議投資人可開始分批佈局股市,惟短期需留意信貸緊縮造成的美國地區性銀行風險,故建議投資配置可分散至全球及全產業佈局,降低單一區域及產業風險,並可聚焦財務穩健之大型股及獲利能見度佳的高品質公司。