記者陳愛金 / 台北報導

5月報稅季來臨,是否對於基金報酬的繳稅問題而傷腦筋呢?基富通總經理王浩宇表示,一般來說,境內基金年配息總金額超過27萬元,或境外基金配息與資本利得合計超過100萬元,都要留意課稅議題。

不過,許多人以為只有大戶才要注意,其實房貸族、退休族若沒做好規劃,稅務風險同樣會提高。因此,建議趁著報稅時重新檢視,並運用國內最大基金交易平台-基富通的優惠活動,如:「好市成雙」單筆0手續費酷碰券,做好相關規劃。

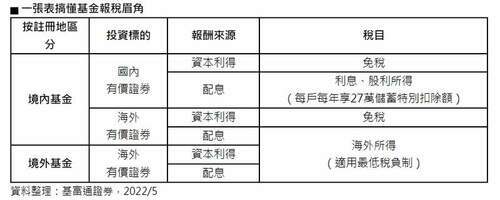

王浩宇指出,境內基金註冊地在台灣,買賣產生的資本利得,目前免稅;至於基金配息,如來源為國內有價證券,併入利息、股利所得,不過,每一申報戶享有27萬元的儲蓄特別扣除額可抵稅,惟單筆配息超過2萬元,將課繳2.11%的健保補充保費。

如境內基金配息來源為海外有價證券,以及註冊地在其他國家的境外基金,其資本利得、配息,都屬於海外所得,超過100萬元才要申報。但不同基金同一年度的買賣損益可以互抵,如互抵後為虧損,免納入所得計算。

王浩宇表示,投資大戶因資金部位大,容易達到課稅門檻,可適度配置在累積級別的境內基金,如有資金需求時再獲利了結。除了大戶外,背負房貸利息的房貸族、靠配息過日子的退休族,如果善加規劃,同樣能有節稅效果。

以房貸族為例,通常會運用房貸利息抵稅,而抵稅部分必須先扣除「27萬元的儲蓄特別扣除額」,如果基金配息主要來自境內基金,可供節稅的額度將會減少,因此可考慮境外基金,或累積級別的境內基金。

至於退休族,每月領息若超過2萬元,而且主要配息來自境內基金,可能須負擔較高的稅費;如果配息來自同一檔境內基金,還要課繳健保補充保費,所以可適度將資產分散在境外配息型基金。