生活中心/綜合報導

財政部北區國稅局表示,今(112)年辦理111年度綜合所得稅結算申報,請納稅義務人注意下列五項新稅制:

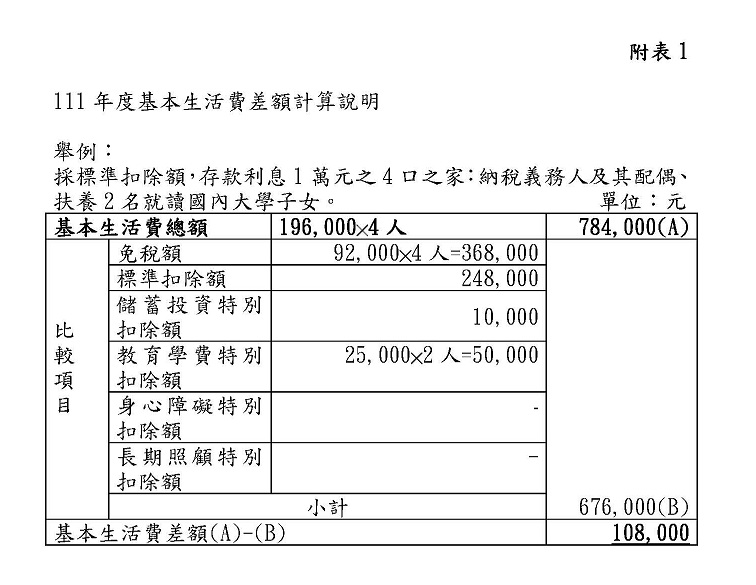

一、每人基本生活所需費用提高為196,000元

納稅義務人本人、配偶及申報受扶養親屬基本生活所需費用總額超過全部免稅額與一般(標準或列舉)扣除額、儲蓄投資、身心障礙、教育學費、幼兒學前及長期照顧等特別扣除額合計數(即基本生活費比較項目合計數)的差額部分,得再自申報的綜合所得總額中減除。(如附表1)

二、調高免稅額、標準扣除額、薪資所得及身心障礙特別扣除額

(一)免稅額:每人92,000元;年滿70歲的納稅義務人本人、配偶及申報受扶養的直系尊親屬,其免稅額為138,000元。

(二)標準扣除額:納稅義務人個人扣除124,000元;有配偶合併申報者扣除248,000元。

(三)薪資所得特別扣除額:每人每年扣除數額以207,000元為限。

(四)身心障礙特別扣除額:每人每年扣除207,000元。

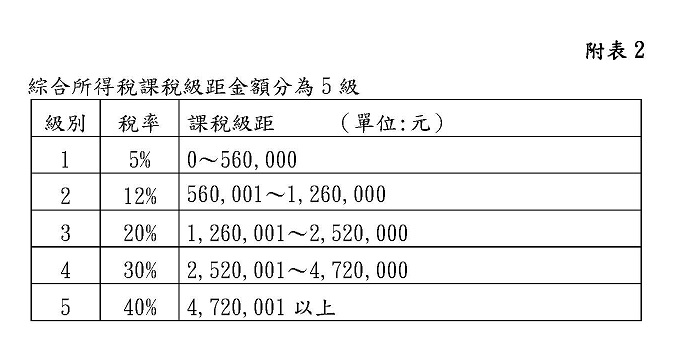

三、調高課稅級距金額

綜合所得稅課稅級距金額分為5級(如附表2)

四、因應疫情調高111年度執行業務者及其他所得業者適用之費用標準

(一)「醫事人員」各項收入適用之執行業務費用標準,無須個別舉證其受疫情影響情形,亦無適用條件限制:

1、按財政部頒訂費用率標準之118.75%計算〔例如:西醫師全民健康保險收入之費用標準由每點0.8元提高為0.95元,掛號費收入之費用標準由78%提高為93%〕。

2、藥師之健保收入(含藥費)適用之費用標準,由94%提高為97%。

(二)「非醫事人員」之111年度收入總額較110年度、109年度或108年度任一年度減少達30%者,其適用之費用標準得按財政部頒訂費用率標準之112.5%計算。

五、調高退職所得計算基準

(一)一次領取退職所得者:

1、一次領取總額在188,000元乘以退職服務年資的金額以下者,課稅所得額為0。

2、超過188,000元乘以退職服務年資的金額,未達377,000元乘以退職服務年資的金額部分,以其半數為課稅所得額。

3、超過377,000元乘以退職服務年資的金額部分,全數為課稅所得額。

(二)分期領取退職所得者,以全年領取總額,減除814,000元後的餘額為課稅所得額。

該局呼籲,請民眾自行在家採用手機報稅或網路完成申報,快速、方便又可節省往返國稅局的時間成本。如有任何申報問題,請撥打免費服務電話0800-000321洽詢;軟體操作問題,請撥打0809-085188洽詢,將有專人為您詳細說明。